Innehåll

Förmodligen har du kommit till denna artikel för att du vill ge ditt/dina barn en god ekonomisk start i livet. Det krävs endast små besparingar varje månad för att ge dina barn en riktigt bra start. Om du investerar pengarna rätt så kommer dina små månadsbesparingar att växa till stora summor. Pengarna kommer att kunna användas som insats till den första bostaden, första bilen eller kanske till en fin utbildning. Det är egentligen ganska enkelt.

Svenskar sparar i snitt mellan 550 – 600 kr per månad till sina barn

Du kommer att spara fram tills dess att barnet fyller 20 år. Då börjar en människa generellt sett bli mogen nog att ta hand om såpass stora summor. Du känner dock dina barn bäst så du får avgöra mognadsgraden för dina barn. Vi kommer att räkna med 20 år i denna artikel då det är en normal ålder för att ha uppnåt en mogen attityd till pengar. Det är också då man som ung människa i Sverige börjar tänka på eget boende osv.

Vi räknar med 20 år. Det är en väldigt lång tid! Tack vare att du har så mycket tid på dig så kommer tiden att ge dina investeringar goda möjligheter att växa till sig och bli mycket framgångsrika. 20 år är lång tid vilket gör att enskilda konjunkturcykler inte kommer att påverka dina investeringar. Du är långsiktig och det gör det mycket enklare att lyckas. Med ränta-på ränta effekten kommer små summor att växa sig stora.

Använd vår ränta-på-ränta-kalkylator för att räkna ut hur mycket pengar ditt barn kan få i framtiden om du sparar och investerar åt barnet.

”Att spara till sina barn borde vara obligatoriskt” – Andreas H

Hur mycket man skall spara varje månad till sina barn

Börsen har under de senaste ett hundra åren levererat en genomsnittlig avkastning på ca 8% per år. Detta är en rimlig avkastning att räkna med över en tidshorisont på 20 år. Har man tur så kan det bli mer. En rimlig summa att spara är 300 kr/månad.

| Sparad summa per månad | Saldo efter 20 år |

| 100 kr | 59 310 kr |

| 200 kr | 118 609 kr |

| 300 kr | 177 923 kr |

| 400 kr | 237 227 kr |

| 500 kr | 296 538 kr |

| 600 kr | 355 848 kr |

| 700 kr | 415 155 kr |

| 800 kr | 474 460 kr |

| 900 kr | 533 765 kr |

Tips:

🔗 Avanza.se | 0 kr i courtage & fondavgifter för alla med max 50 000 kr på kontot.

🔗 Nordnet.se | 0 kr i courtage & fondavgifter för alla med max 50 000 kr på kontot.

Dela upp dina pengar på olika nätmäklare för att handla med gratis courtage för en större summa. Det är gratis att öppna och att ha konto hos alla nätmäklarna ovan.

Spara 300 kr/månad

En så liten summa som 300 kr i månaden kommer att ge ditt barn en mycket fin start i livet rent ekonomiskt. De allra flesta i Sverige har råd att spara 300 kr/månad till sitt barn. Det handlar om prioriteringar. Gör detta till prio 2 efter mat och hyra.

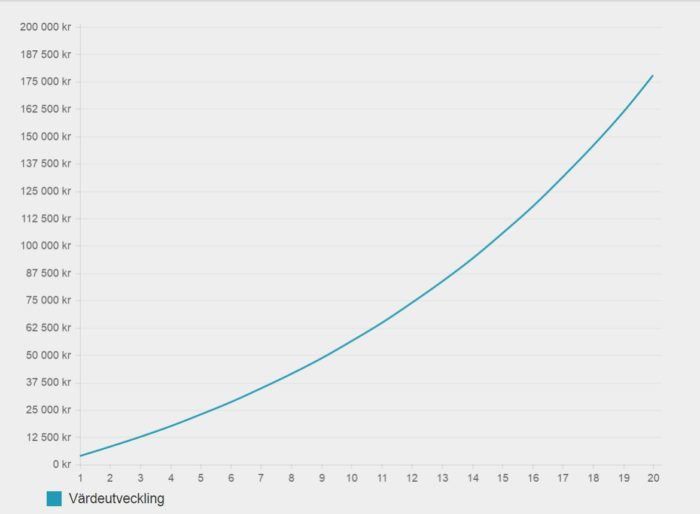

300 kr/månad i 20 år ger dig följande utveckling med en årlig avkastning på 8% per år:

Beloppet på sparkontot kommer då att vara 177 923 kr totalt. Du kommer då att ha sparat ihop 72 000 kr och avkastningen kommer att vara totalt 105 923 kr. Avkastningen kommer alltså att vara högre än den summan som du sparat.

177 923 kr är ett mycket bra startkapital att starta sitt vuxna liv med. Det räcker till en kontantinsats (15%) för en bostad som kostar nästan 1 200 000 kr.

Be släkten att donera en liten del av julklappspengarna till sparkontot istället för onödigt dyra julklappar

Be släkten att köpa lite billigare julklappar och födelsedagspresenter. Be dom att istället sätta in en liten slant till barnets sparkonto. Väljer du även att skjuta till en extra hundralapp när det blir pengar kvar vid månadens slut så kommer effekten att bli mycket kraftig. Små ökningar av insättningar ger stora skillnader i slutsumman efter 20 år. Grafen nedan visar effekten av att spara 50 kr/månaden extra utöver de 300 kr/månaden som vi räknat med innan:

Som ni ser så blir totalsumman 207 576 kr istället om man sparar 50kr extra varje månad. Det innebär att den extra 50-lappen ger ditt barn 29 653 kr extra på kontot. Som vi skrev ovan. Små summor gör stora skillnader.

Skatt på vinster

I exemplet ovan har vi inte räknat med någon skatt på vinsterna.

OBS!

Från och med år 2025 är sparande upp till 150 000 kronor på en kapitalförsäkring eller ett investeringssparkonto (ISK) skattefritt.

Bra aktier och fonder till barn

Först och främst skall du som vi nämner ovan starta ett investeringssparkonto. Du skall sedan starta ett autogiro där det dras 300 kr/månad från ditt lönekonto. Ett ISK kan du skapa kostnadsfritt hos Nordnet.se eller Avanza.se. Dessa två är exempel på nischbanker som fokuserar på investeringar. Du kan även starta ett ISK hos din befintliga bank. Se upp med avgifter.

Du vill ha ett konto med så låga avgifter som möjligt och det skall finnas möjlighet att månadsspara i fonder och aktier. Courtaget skall vara så lågt som möjligt. Om du använder funktionen månadsspar i fonder och aktier så kommer du få ett lägre courtage än om du väljer att göra affärerna själv. Courtage är den avgift som banken tar varje gång du köper en fond eller en aktie.

Du skall sedan skapa en stor diversifierad portfölj där du sprider riskerna rejält.

Börja med att köpa indexfonder med låg eller ingen avgift.

– Avanza zero (Fond utan avgifter som följer omxs30 index)

– Nordnet superfond (Fond utan avgifter som följer omxs30 index)

Köp även lite investmentbolag (bolag som investerar i andra bolag)

– Investor

– Kinevik

– Industrivärden

– Lundbergföretagen

Detta bildar en fin svensk och stabil portfölj som kommer att leverera en fin avkastning till dina barn. Det är endast köp som gäller under dessa 20 år. Försök dig inte på att köpa och sälja för att öka vinsterna. Det kommer endast att stjälpa utvecklingen. Kom ihåg små ökningar av sparandet ger stora effekter i slutsumman.