Vi har ju skrivit en hel del om att man bör diversifiera sitt sparande i olika tillgångsklasser, och vi kan förstå att det kan kännas som ett stort steg när man kanske precis börjat med aktier. Vi tänker dock slå hål på den myten. Vi har ju tidigare nämnt Lendify som ett fintechbolag som gör ränteplaceringar roliga och till en bra investering igen till skillnad från tråkiga lågräntefonder som knappt genererar avkastning.

Investera i lån till företag, privatpersoner, inkassoportföljer & fakturaköp

På Savelend.se får du avkastning genom att investera i lån till företag, privatpersoner, fakturaköp och inkassoportföljer. Du får en hög avkastning och bra riskspridning.

Minsta insättning = 500 kr.

Varför investera i Lendify?

Det bästa med att investera via Lendify är att det inte är korrelerat till börsen. Det innebär att när vi ser en nedgång på börsen (för vi kommer att se en korrektion så småningom) så kommer din investering i Lendify inte att påverkas alls utan fortsätter att betala ut räntan till dig.

Det går att investera både som privatperson och som företag. Det innebär att du kan investera en del av ditt företags kassa så att pengarna i kassan kan genererar avkastning istället för att bara ligga och skvalpa.

Vad är Lendify?

Via Lendify kan du investera i lån till kreditvärdiga privatpersoner som betalar amortering och ränta till dig istället för till banken. Du agerar bank som privatperson helt enkelt. Precis som när dina pengar idag ligger på ett sparkonto men med väldigt låg ränta hos en storbank kan bankerna använda ditt kapital för utlåning till andra kunder. Trots att storbankerna i många fall av blancolån tar höga räntor av sina låntagare får du som sparar hos banken knappt någon ränta på ditt sparkapital alls. Idag talar vi ju verkligen om en nollränta på traditionella sparkonton. Lendify vill ändra på det. Genom att låna ut pengar till privatpersoner via Lendify kan Lendify erbjuda de som lånar pengar via deras plattform en lägre ränta och dig som investerare en högre ränta tillbaka på dina investerade pengar. Win-win alltså!

Enkelt förklarat så kopplar Lendify ihop låntagare med privatinvesterare och pressar alla kostnader vilket innebär att den som lånar får en bra deal och du som investerar får en hög ränta. Detta kallas för p2p (peer to peer). Det är inte bara Lendify som erbjuder denna typ av p2p tjänster. På den här hemsidan hittar du fler alternativ och långivare som erbjuder p2p-lån.

Risker

Är det säkert?

Som med alla investeringar medför även den här typ av placeringar viss risk. Lendify lånar dock endast ut pengar till kreditvärdiga personer med en sund ekonomi.

Hur går det till?

Via Lendify kan du investera antingen genom autoinvestkonton sprids ditt investerade kapital på många olika låntagare för att sprida risken. Välj löptid mellan 1 och 10 år och hur mycket du vill investera, resten sköts automatiskt. Alla lån hos Lendify är annuitetslån, vilket betyder att de återbetalas med ett fast belopp månadsvis förränta och amortering tillsammans. Det betyder att du får månatliga betalningar till ditt konto utbetalat, dessa kan du välja att återinvestera – vilket är perfekt om man verkligen vill utnyttja ränta på ränta-effekten.

Hur har jag gjort?

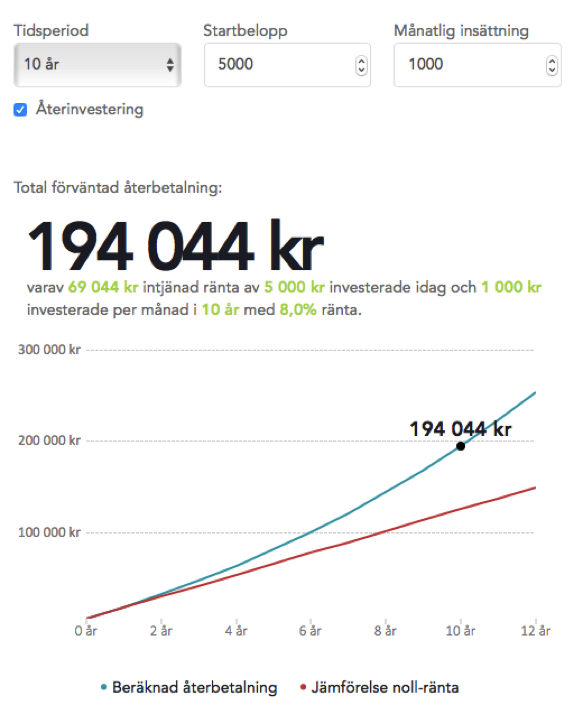

Jag bestämde mig för att börja med en engångssumma på 5000 kr och sen en månatlig överföring om 1000 kr i 10 år. Med återinvesterad ränta kommer mitt totala kapital hos Lendify uppgå till 194 044 kr!

Det är jätteenkelt att komma igång. Skapa ett konto med Mobilt Bank-id och gör en insättning säkert antingen via Trustly eller bankgiro. Jag har valt Lendifys autoinvestkonto med återinvestering av räntan som betalas ut till mig. Pengarna ligger just nu och väntar på låntagare och så fort de är i arbete så kommer min ränta att betalas ut och sedan återinvesteras – smart va?

Min investering

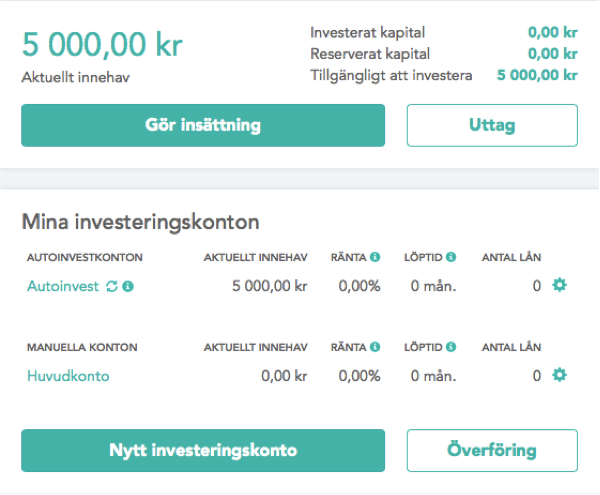

Nu kommer jag att visa hur det går till nu när de pengar jag initialt satt in hos Lendify.se. Jag började ju med 5000 kr och för över 1000 kr per månad för att kunna ha en liten del av mitt totala månadssparande hos Lendify. Jag väljer alltid längsta löptiden dels för att kunna förränta pengarna så mycket som möjligt och dels för att det här ändå inte är pengar som jag hade tänkt röra de närmsta åren.

Här kan man se mitt aktuella innehav, sen förra inlägget har jag ju investerat ytterligare 1000 kr som nu väntar på att autoinvesteras. Under översikten här kan man också se att min genomsnittliga ränta är 6,20 %. Det ser man ju aldrig på vanliga sparkonton direkt!

Så, vad händer med pengarna nu?

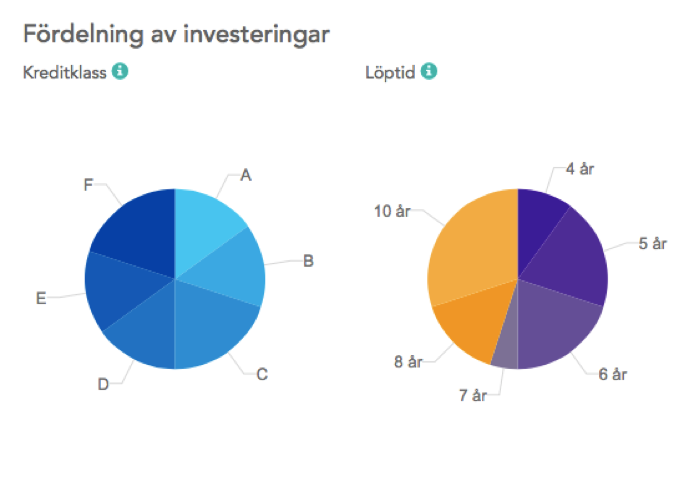

Jag var precis inne på mitt konto och såg att mitt investerade kapital nu fördelats mellan olika lån. Jag har alltså inte behövt göra något själv förutom välja ”Autoinvest”. Under ”Översikt” kan jag enkelt se hur stor del av mitt kapital som är investerat, inkommande betalningar (som jag valt att återinvestera) och fördelningen av mina investeringar.

Här kan jag se hur mina pengar är fördelade mellan olika löptider och kreditklasser. Men det som är riktigt roligt att se är hur mina återbetalningar kommer att komma in. Både amortering och ränta.

En annan bra sak är att ni också kan hålla koll på kommande återbetalningar, både fördelade mellan ränta och amortering månadsvis! Denna totalsumma kommer förstås att öka ju mer du investerar. Som jag nämnde i det förra inlägget så kan du välja mellan att få det utbetalat till dig eller återinvestera för att maximalt utnyttja ränta-på-ränta-effekten, det har jag gjort!

Jag fick förresten en fråga efter förra inlägget, om hur det fungerar med deklaration och skatt på den intjänade räntan. Det som är så smidigt är att Lendify automatiskt drar skatten på ränteintäkterna och rapporterar in till Skatteverket, du behöver alltså inte göra det själv! När det är dags att deklarera finns ränteintäkter och skatt förtryckt på blanketten!

Som ni märker är det ett riktigt smidigt sätt att investera utanför börsen på, samtidigt som man också bidrar till att erbjuda andra människor som är i behov av kapital chansen att låna till mycket lägre ränta än hos traditionella banker. För er som bara vill testa innan ni börjar investera på riktigt så går det ju faktiskt att börja med en liten summa och kort löptid, se så att det fungerar och sen köra igång på riktigt!

Investera i lån till företag, privatpersoner, inkassoportföljer & fakturaköp

På Savelend.se får du avkastning genom att investera i lån till företag, privatpersoner, fakturaköp och inkassoportföljer. Du får en hög avkastning och bra riskspridning.

Minsta insättning = 500 kr.

kreditförlustfond

Många av lånen omfattas av Lendifys så kallade kreditförlustfond vilket innebär att om en låntagare inte kan betala tillbaka sin skuld så ersätts det nominella beloppet av Lendify. Du kan alltså få tillbaka pengarna trots att låntagaren inte betalar.

En annan fråga som vi fått är vad som händer om man valt ett autoinvestkonto med investeringshorisont på 5-10 år men innan dess behöver komma åt sitt kapital. På börsen kan du ju sälja dina aktier, men hur gör man om vi skulle behöva sälja våra lån?

Lendify har en andrahandsmarknad för sina lån där du kan sälja befintliga konton till andra investerare. Det här gör alltså Lendify mer flexibelt.

Vilken av brocc och lendify tycker ni fungerar bäst?

Hej Jonke.

Vi har själva valt att använda bägge aktörerna för att sprida riskerna så mycket som möjligt.

Bägge två har fungerat lika bra för oss så vi kan inte välja någon av dom.

Mvh admin på Ekonomifokus