Vi tror att det är viktigt att förstå grunden i vad en kreditcykel är och vad denna kan få för konsekvenser för resten av ekonomin för att bli ännu bättre på att cykelanpassa sina investeringar.

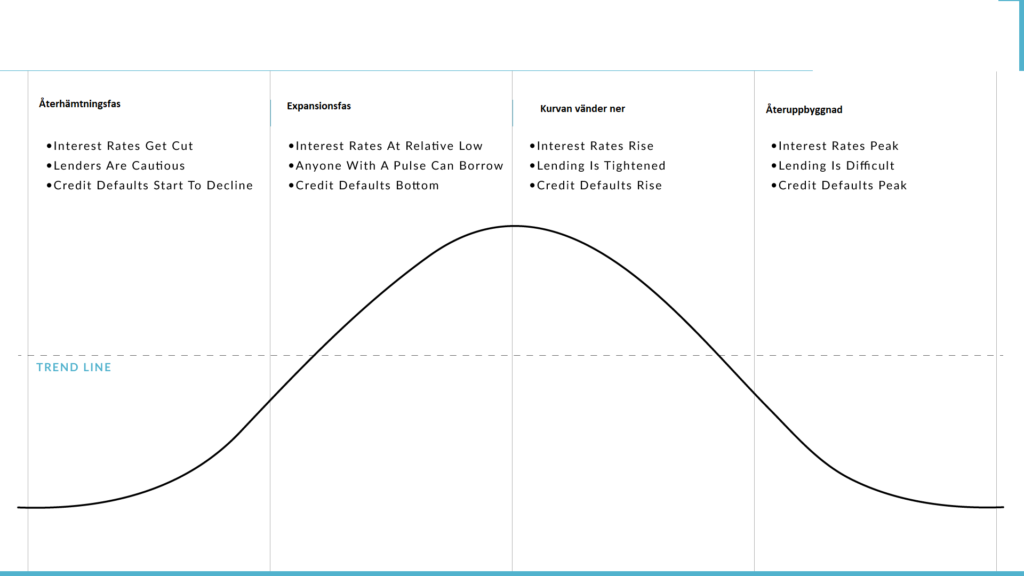

Men vi börjar från början. Ovan ser ni alltså en förenkling av vad som sker i de olika stegen i en kreditcykel. Det som händer efter sista steget innan allt börjar om från början är att eftersom många på utlåningssidan försvinner så blir konkurrensen låg och därmed marginalerna höga för de återstående aktörerna.

Detta leder i sin tur till att nya aktörer ser det som en marknad med hög potential – vilket leder till att det snart finns mer kapital och cykeln återupprepas.

Samtidigt som jag skriver det här inlägget läser jag att ett Malmöbolag vill införa så kallade subprimelån, alltså lån till personer som inte borde få låna, via vad de kallar för sociala obligationer. Det är inte speciellt nytt dock, det finns många som finansierar sina kontantinsatser med blancolån, men det ökar ju både kostnaden och risken avsevärt med fastighetsköp.

Så länge fastigheterna fortsätter att stiga i pris så är det inget problem att finansiera sitt bostadsköp på det här sättet, jag ser väl snarare problemet i att den här typen av finansiering krävs just FÖR att bostadspriserna redan är för höga. Det var förövrigt just den här typen av subprimelån som skulle leda till finanskrisen i USA för strax över 10 år sedan.

Sett bara till detta exempel blir det enkelt att peka i modellen ovan och säga att vi nu befinner oss någonstans kring där aktörer på marknaden konkurrerar om marknadsandelar, men samtidigt ser vi åtstramningar som till exempel amorteringskrav och nu senast höjd ränta från RB (fortfarande minusränta dock).

Hur använder man cyklerna?

Vad kan du ta med dig av detta till din portfölj?

För det första bör du fundera på om du äger många bolag som har stort behov av finansiering via lån. I vissa extrema fall kan ”början på slutet” av en kreditcykel leda till att de bolag (framförallt småbolag) som är beroende av lånefinansiering för att fortsätta sin verksamhet kan gå i konkurs om det är så att tillgången på kapital och långivare minskar och man inte längre anser att bolaget i fråga är kvalificerat nog att få låna pengar – alltså när riskaversionen kommer tillbaka bland långivarna.

Alltså, håll koll på kassan i dina bolag. Ett annat tips är att som vanligt köpa när ingen annan vågar, när den samlade inställningen är att det ser så illa ut på marknaden att det inte kan gå ner mer – så är det troligen så också.

För den som vill läsa mer om cykler, inte bara kreditcykler alltså, så rekommenderar jag att man börjar med How an Economy Grows and Why it Crashes av Peter Schiff. En av mina absoluta favoritböcker och jag kan garantera att ni kommer skratta er igenom typ hela boken. Annars kan jag också varmt rekommendera Mastering the Market Cycle av Howard Marks samt hans tidigare bok The Most Important Thing.